高纯石英砂:高提纯壁垒构建中心竞争力

石英资料产品掩盖范畴广,高纯石英砂提纯技能壁垒较高。

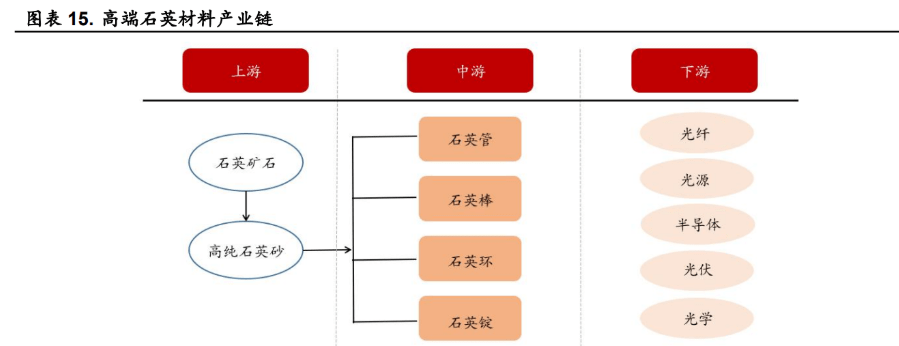

石英资料工业链上游首要包含石英矿石和高纯石英砂,中游首要包含石英管、石英棒、石英环和石英锭,下游首要使用于光纤、光源、半导体、光伏和光学等范畴。现在,石英砂提纯技能壁垒较高,是石英资料出产企业的中心竞争力。

高纯石英砂具有多种优秀的物理化学性质,我国质料进口依靠度较高。

现在国内关于高纯度石英砂没有统一且严格的分级规范,按照《矿产资源工业要求手册》(2014 年修订版),高纯石英砂指二氧化硅含量高于 99.98% 的石英砂。

高纯石英砂具有耐高温、耐腐蚀、绝缘度高、热膨胀系数低、透光性好等优秀的物理化学性质,是高新技能工业中的重要质料。

我国可用于高纯石英砂出产的脉石英和水晶 2019 年资源量为 685 万吨,其间水晶资源量仅为 0.69 万吨,高品质资源极端匮乏,质料长时间依靠进口。

1.2.供给:优质资源稀缺,职业寡头独占

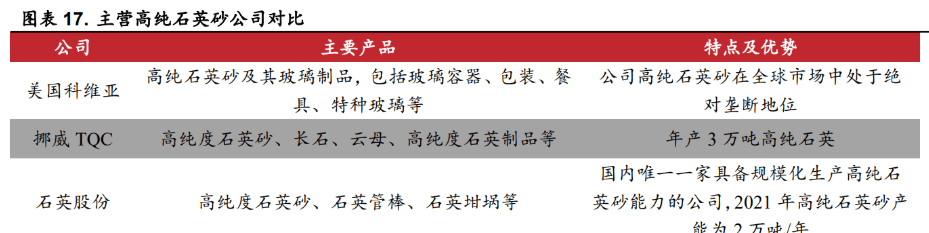

全球仅有三家公司可规划化出产高纯石英砂。高纯石英砂出产难度大,技能保护性强,现在只要美国科维亚、挪威 TQC 以及公司具有规划化量产高纯石英砂的能力。

美国科维亚公司是由美国尤尼明与费尔蒙德桑塔两家职业龙头兼并而成,现在其高纯石英砂在全球商场中处于独占位置。挪威 TQC 公司除了出产高纯石英砂以及相关制品外,也供给长石、云母等矿物原资料的出售,现在 TQC 拥有年产 3 万吨高纯石英产能。

公司产品首要为高纯石英砂及制品,是国内唯一一家具有规划化出产高纯石英砂能力的公 司,2021 年高纯石英砂产能为 2 万吨/年。

高品质矿产资源稀缺,长时间被尤尼明和 TQC 独占。

据王九一《全球高纯石英质料矿的资源分布与开发现状》,全球高纯石英质料矿区分布在巴 西、美国、加拿大、挪威、澳大利亚、俄罗斯、我国等,其间斯普鲁斯派恩矿区属于白岗岩型,石英杂质含量极低,资源存量大,其他国家难以发现相似矿床,长时间以来独占了全球 90%以上的高纯石英砂供给量。

现在斯普鲁斯派恩矿区矿业权由挪威 TQC 和矽比科北美公司(原尤尼明公司)持有。尤尼明公司自 1970 年起即在该矿区采矿,可以说持有斯普鲁斯派恩矿床采矿权是尤尼明公司能够生长为国际巨头的首要原因。

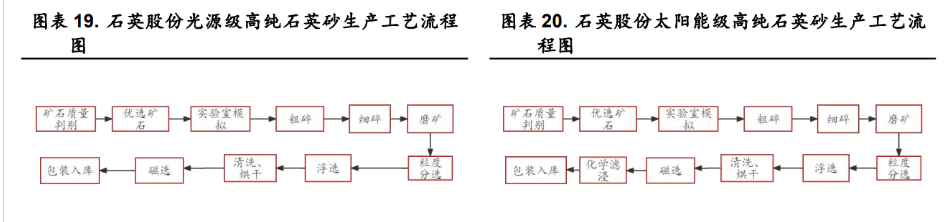

高纯石英砂加工和提纯技能较为复杂,我国起步较晚,开展空间较大。现在主流的高纯石英砂提纯工艺包含预处理、磁选、浮选、浸出四个首要步骤,其间预处理又可分为多步。

整个过程中涉及使用 HF、氯气、HCl 等,对企业环保投入要求较高。美欧的部分发达地区在 20 世纪 70 时代就开端研讨使用低档次的石英矿经提纯制备高纯石英砂,我国 20 世纪 80 时代才开端进行高纯石英砂的制备研讨,起步较晚,仍有必定的开展空间。

1.3.需求:下游工业高速开展,石英资料需求高企

高纯石英砂使用范畴广泛,以半导体和光伏为主。

从下游使用结构来看,高纯石英砂使用范畴掩盖半导体、光通信、光伏、电光源,其间半导 体范畴使用占比最多,50%高纯石英砂使用于该范畴中。此外,光通信及光伏也是高纯石英砂的重要使用范畴。

1.3.1.半导体景气量继续上行,原资料商场逐步翻开

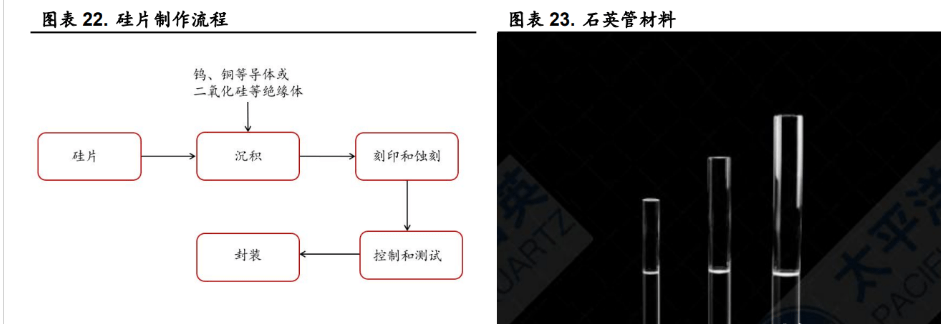

半导体商场空间较大,涵盖多种高端石英资料产品。高纯石英砂在半导体中的使用首要涉及硅片制造过程中的扩散、蚀刻等环节,是半导体出产的关键资料。跟着高新技能工业的开展,半导体职业有望保持长时间景气。

2021 年,全国多地拟定了集成电路相关工业规划,估计到 2025 年,我国集成电路工业规划将达 4 万亿元。

半导体用石英资料首要包含石英管、棒、石英筒、石英锭、石英坩埚以及高纯石英砂。据石英股份公司公告,每生 产 1 亿美元的电子信息产品,均匀就需要消耗价值 50 万美元的高端石英资料。

全球半导体芯片销量动摇上行,拉动石英资料需求量继续提高。

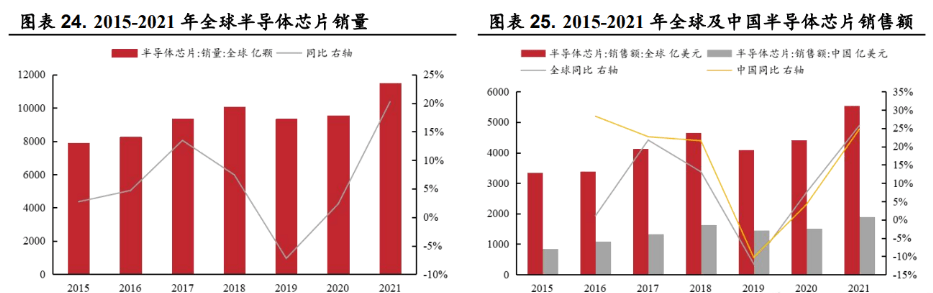

从销量来看,2021 年全球半导体芯片出售量达 11469 亿颗,同比增加 20.26%。

2015 年至 2021 年全球半导体芯片销量动摇上行,6 年 CAGR 达 6.47%。

从出售额来看,2021 年全球半导体芯片出售额达 5541 亿美元,同比增加 25.73%,2021 年我国半导体芯片出售额达 1897.6 亿美元,同比增加 24.74%。

2021 年我国半导体芯片出售额占全球 34.25%,占比较大。全球半导体芯片出售在历经 2019 年的短暂下行之后,自 2020 年起快速反弹,职业景气量有望连续,对石英资料需求量有望继续提高。

全球半导体职业投资额上行,未来职业景气量有望连续。

从晶圆制造环节来看,2020 年全球半导体本钱开销 372.5 亿美元,同比下降 5.15%。2012 年至 2020 年全球半导体本钱开销动摇上行。

从封装和拼装环节来看,2020 年全球半导体本钱开销 25.7 亿美元,同比增加 2.43%。2011 年至 2020 年全球半导体本钱开销逐年上涨,该态势有望连续。

我国半导体商场开展迅速,商场空间巨大。

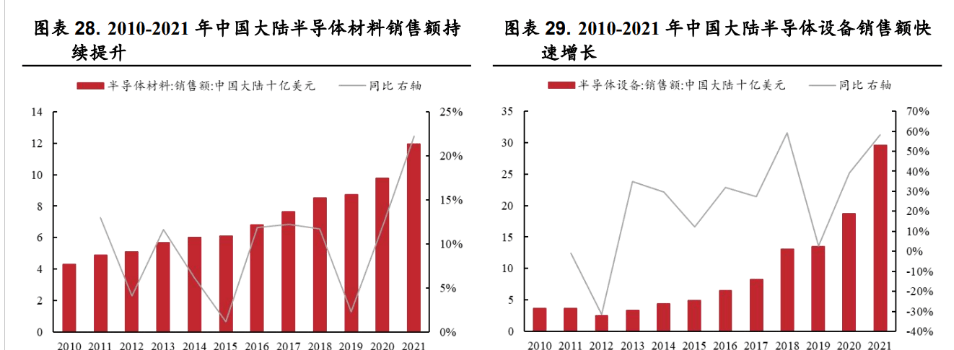

从半导体资料出售额来看,2021 年我国半导体资料出售额达 119.3 亿美元,同比增加 22.20%。2010 年 至 2021 年我国半导体资料出售额逐年上涨。

从半导体设备出售额来看,2021 年我国半导体设备出售额达 296.2 亿美元,同比增加 58.23%。2013 年至 2021 年我国半导体设备销量额不断上涨,我国半导体商场有望进一步开展。

我国集成电路进口需求量大,国产替代趋势不改。

半导体首要由集成电路、光电器材、分立器材、传感器四个部分组成,集成电路占有半导体 商场的首要比例。从集成电路进出口数量来看,2021年我国集成电路进口 6359 亿个,出口 3108 亿个。

2010 年至 2021 年我国集成电路进口数量和出口数量年复合增加率别离为11.03%、12.53%。

从进出口金额来看,2021年我国集成电路进口金额4333.26亿美元,同比增加 23.26%;出口金额 1545.16 亿美元,同比增加 30.95%,国产出口增加较进口更为迅速。

长时间来看,我国集成电路国产替代的开展态势不变,国产石英资料的需求占比有望进一步提高。

1.3.2.光伏商场继续扩张,技能迭代拉动需求

光伏商场规划继续扩大,拉动高纯石英砂需求继续提高。

高纯石英砂在光伏范畴的使用首要涉及石英坩埚的制造。

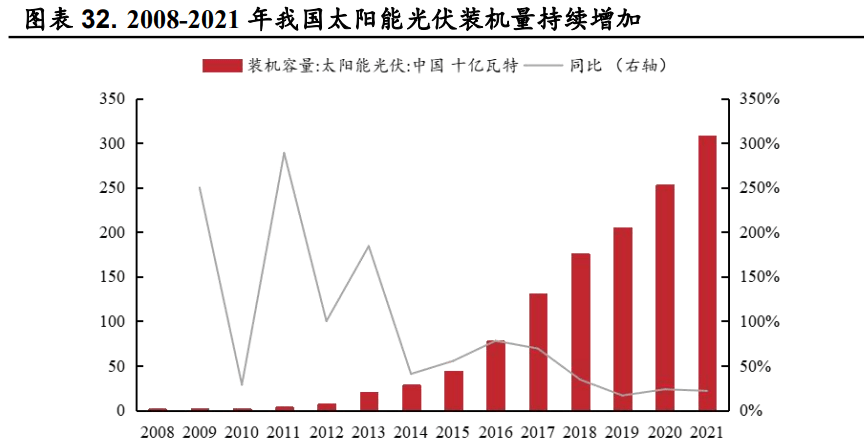

从光伏装机量来看,2021 年我国光伏装机量达 307.88GW,同比增加 21.69%;2016 年至 2021 年,我国光伏装机量五年复合增加率达 31.80%。跟着光伏职业的迅速开展,单晶用电弧石英坩埚需求量随之走高,带动高纯石英砂需求继续放量。

N 型电池未来或将成为商场主流,带动石英坩埚需求量提高。

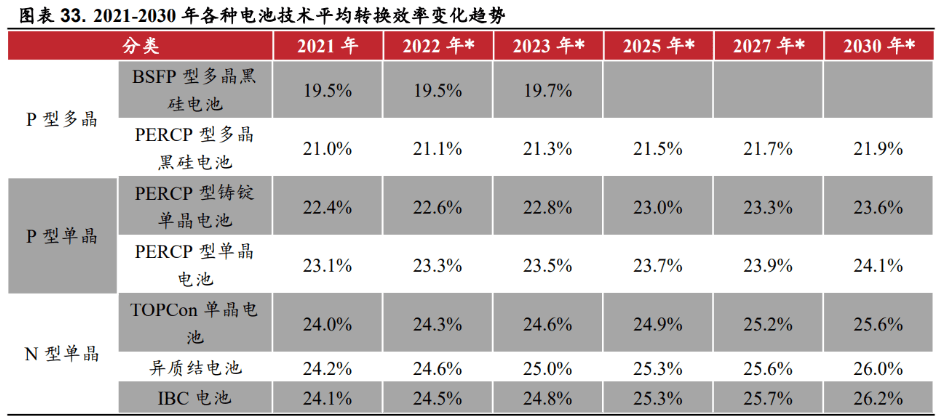

硅片分为单晶和多晶,单晶硅片又分为 N 型和 P 型。

依据我国光伏职业协会《我国光伏工业开展道路图(2021 年版)》,2020 年 P 型单晶硅片商场占比达 90.4%,为当时商场主流,N 型单晶硅片约 4.1%。

虽然仍有必定提高空间,但 P 型单晶电池均匀转化效率已挨近极限。而 N 型单晶电池技能转化效率有望从现在的 24%左右提高至挨近 26%,提高潜力较大,有望成为下一代主流技能道路。

与 P 型硅片比较,N 型硅片关于高纯石英砂以及部分辅材的纯度要求更高,且石英坩埚消耗速度更快。P 型电池向 N 型电池的转化将提高石英坩埚的需求量,进一步为高纯石英砂的需求增加翻开空间。

1.3.3.光纤光源增加稳健,石英需求继续放量

光通信工业开展迅速,光纤需求继续放量。

石英管、石英棒、石英套管在光纤范畴的使用首要以制备光纤预制棒以及为光纤拉丝工艺供给原资料为主。

近年来光通信工业开展迅速,全光网是构筑 5G 时代的根底。

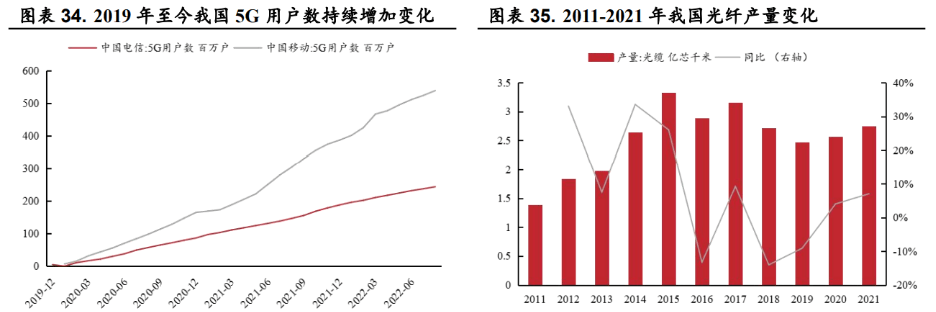

从 5G 需求量来看,2021 年我国移动 5G 用户数达 3.87 亿户,我国电信 5G 用户数达 1.88 亿户,同比别离增加 134.42%、117.11%。

截至 2022 年 8 月, 我国移动 5G 用户达 5.39 亿户,我国电信 5G 用户达 2.44 亿户,别离同比增加 77.15%、66.14%。

从光纤产值来看,近三年来我国光纤产值继续上涨,2021 年我国光纤产值达 2.74 亿芯千米,同比增加 7.06%。依据《我国制造 2025》,我国将继续推动信息化与工业化的深度交融,光纤通信将为工业时代 4.0 奠定根底。

未来,跟着 5G 需求量继续提高、光通信工业继续开展,光纤商场将进一步开释需求,带动石英资料需求量相应提高。

照明工业长时间需求清晰,光源用石英资料商场长时间扩张。

石英资料在光源范畴的使用首要是作为制造照明设备的原资料。跟着城市化的不断推动,公共照明需求量继续提高。

从公共照明用电量来看,2021 年全国公共照明设备用电量达 353.88 亿千瓦时,同比增加 12.20%,2016 年至 2021 年年复合增速达 7.92%。

未来,跟着国家进一步改善落后地区根底设施建设,照明设备作为刚性需求,其长时间增量安稳,带动石英资料续需求量提高。